Contents

- 1 遺産分割協議を行う理由

- 2 遺産分割協議書の作成に必要な書類など

- 3 遺言書があっても遺産分割協議出来る場合がある

- 4 人と遺産が決定したら、実際に遺産分割協議をしていく

- 5 相続税

- 6 遺産分割協議書の作り方など

遺産分割協議を行う理由

例えば、お子さん3人を遺したまま、お父様がお亡くなりになりました。遺言書は作っておらず、亡父名義の土地・建物、金融商品や銀行預貯金があります。

当然ですが、今後の生活のため預貯金をおろしたり、金融商品を名義変更または解約し、現金化してお子さん達の通帳に移したいところです。

土地や建物も、故人のままではダメですよという法律が2024年4月1日から始まっていますから、不動産の相続手続きも行わなければなりません。

※生命保険に関しては、受取人が決まっているのが通常ですので、基本的に遺産分割協議の対象にはなりません(協議書への記載もしません)。

理由の根拠その1

ただ、お子さんが銀行に行って「父が死んだので、子どもの私に貯金全部移してください」と電話や窓口で相談しても、銀行から見たら本当にお子さんかどうかなど判断はできません。

たとえ亡くなったお父さんの預金通帳やキャッシュカードを持っていって「これで信じてくださいよ」と言っても、銀行から見れば、「もしかして盗んできたんじゃないのか?」とか「お父さんはまだ生きてて勝手にお金を下ろそうとしているんじゃないのか?」と思われてしまうかもしれません。

これは不動産の名義変更でも同じで、「父が死んだので、これからは子どもの私のものになりました」と高らかに宣言するだけでは、法律的に見ても、第三者から見ても信じてもらえません。

お子さんが、お葬式をしたときの領収書や、役場に出した死亡届のコピーを持っていっても「その人が亡くなっことは証明できても」、本当に故人のお子さんかどうかまでは証明できません。

そして、遺言書がないことを前提に「お父様が亡くなられた事は信じますが、お子さん(相続人)はあなただけですか? 他の兄弟姉妹の皆さんはあなた1人が全部相続していいと仰っていますか? 全員が賛成していることを証明できる書類はございますか?」と、銀行等の窓口で質問されたら、あなたはどうお答えになるでしょうか・・・

理由の根拠その2

端的に言うと、不動産でも銀行の預貯金等でも、遺言書がない状態での相続手続は、相続人全員が合意している分け方でのみ行えるということなのです。

ですから、銀行などに提示して信じてもらえるように、相続人全員が亡くなったお父さんの「遺産」を、このように「分割(分けよう)」と「協議(話し合い)」した内容を、書類にしてハンコ押して名前書いて作っておく・・・その、銀行などで法的に証明するため作成・提出する書類のことを「遺産分割協議書」と呼びます。

そして、遺産分割協議書とそれに添付する書類(主に戸除籍等:後述します)が揃えば、遺言書がなくても相続手続きが可能となるわけです。

したがって、遺産分割協議をするその最大の理由は、遺産分割協議「書」を作成するためと言えるでしょう。

しかし、名前を書いてハンコを押した人は、本当に亡くなったお父さんの相続権を持っている人なのかは、遺産分割協議書のみで証明ですることはきません。ですので、これらを明らかにするため、戸籍や住民票などを一緒に提出する必要があります。更に、ここで押すハンコは、市町村役場に届出のある実印(じついん)のみ認められており、この実印と同じ印影(いんえい)の印鑑登録証明書というもので、本当の実印であることを証明する必要もあります。

遺産分割協議書の作成に必要な書類など

遺産分割協議書といっしょに提出する書類は次のものになります。

揃える書類その1:出生〜死亡までの戸除籍と除票

被相続人(ひそうぞくにん)である、お父様の出生(生まれてから)〜死亡までの戸除籍すべてを取得してください。

お父様が亡くなって葬儀のために死亡届提出後(※死亡届に関する手続きの大半は葬儀業者さんがしてくれるはずです)、1週間から2週間程度で、戸籍に死亡の記載(戸籍から除かれる=除籍)がされ、住民票に住所を置いていた住民ではなくなり(住民票から除かれる=住民除票)ます。

ですので、あくまで目安となりますが、死亡届から1週間経った後、役場に電話で「〇〇(お父様の名前)の相続人で、子の△△(あなたの名前)と申しますが、◯月△日に死亡届を出しています。父の戸籍や住民票に死亡したことの記載はされていますか?」というニュアンスで事前確認し、確実に除籍・除票となったことをチェックしてから窓口等に足を運ぶと効率的です。

令和6年3月1日からは、相続人である配偶者、お子さん(孫などの直系尊属含む)が最寄りの役場に直接行けば、本籍地が違う市区町村の戸除籍をお住まいの役場で取ることが出来るようになりました(一部、出来ないものもあるようなので、最寄りの役場にご相談下さい)。この場合、代理人(弁護士や司法書士・行政書士など)や郵送での対応は一切していないこと、ならびに、当日にすべて交付されない場合もあることにご注意下さい。

なお、配偶者や直系尊属以外の相続人の場合、この方法は使えませんので、従来通り本籍地が異なる戸除籍は、直接その役場に行くか郵送での取得となります(※この手順はここでは省略します)。

揃える書類その2:相続人全員の現在の戸籍謄本、住民票

ご自身の本籍地の記憶が微妙なときは、最初に住民票のある役場に行って「本籍地記載で住民票を1通お願いします」と窓口で言いましょう。出してもらった住民票にある本籍地が住民票と同じ役場であれば、そのまま「戸籍謄本1通お願いします」という手順で、戸籍謄本と住民票が手元に揃います。もし、本籍地が住民票と異なる役場の場合は、前述した、遠方や郵便での取得方法を併用することになります。

ここで注意事項になりますが、相続人の皆さんにあっては、お父様が亡くなった後の日付の戸籍謄本・住民票を揃えてください。「そういえば昔取って使わなかった住民票が残ってる」といって、それを遺産分割協議書といっしょに提出してはいけませんので、ご注意ください。

※マイナンバーカードでコンビニ等で取得可能な方様に、参考のURL貼っておきます。

住民票についてワンポイント

不動産を相続する人は(※既に不動産を相続することが遺産分割協議書作成前から皆の話し合いで間違いなく決まっている場合など)、名義変更登記でも住民票の原本が必要ですので、合計2通取得しておくとよいでしょう。

揃える書類その3:相続人全員の印鑑登録証明書

相続人全員の印鑑登録証明書は、例えば交付から3ヶ月以内など、特に銀行などでは相続手続き開始段階を基準に「何ヶ月以内に交付された印鑑登録証明」と言われることが殆です。

印鑑登録証明書の取得のタイミング

いつ頃(1ヶ月後とか2ヶ月後など)

どこに(例:法務局、A銀行、B銀行、生命保険会社C)

何通(例:法務局に1,A銀行に1、B銀行に1で合計3通、生命保険Cの受取人だけプラス1通)」

など、手続きの見通しなどが明確になってきてから取得しましょう。繰り返しますが、交付から3ヶ月以内とか6ヶ月以内とか、印鑑登録証明書の交付期限を要求されることが大半ですので、あまり早めに取得するのは避けたほうが良いでしょう。

印鑑登録カードは手元にありますか?(※マイナンバーカードでコンビニ等で取得可能な方は読み飛ばしてくださって問題ございません)

手元に実印はあるけど、印鑑登録カードを紛失し、市区町村役場で印鑑登録証明書の交付を受けられない。そんなときは、実印をもって役場窓口へ行き、その実印の廃止届・新しく印鑑登録申請する届け、この2つを同時に行うことも出来ます。

この場合、持参した「過去の実印」を、再度新しい実印として申請するこも可能です。役場によって交付までの取り扱いが異なりますから、詳しくはお住まいの住所を管轄する市町村役場にご確認下さったほうが良いでしょう。

もし、印鑑登録証明書や実印を持っていないという相続人の方がいらっしゃる場合、その相続人の方の住民票がある役場で、印鑑登録の申請を行い、実印と印鑑登録証明書がいつでも揃えられる準備が必要です(※お一人でも実印の証明ができないと遺産分割協議書は完成しませんのでご注意ください)。

印鑑登録証明についてワンポイント

戸籍等と同じ注意事項になりますが、相続人の皆さんにあっては、お父様が亡くなった後の日付の印鑑登録証明書を揃えてください。「そういえば昔取って使わなかった印鑑登録証明書が残ってる」といって、それを遺産分割協議書といっしょに提出してはいけませんので、ご注意ください。なお、住民でなくなった方は印鑑登録証明書も喪失しますので、戸籍からの除籍・住民票からの除票となった時以降は、故人であるお父様の印鑑登録証明書は効力を失います(取得もできなくなり、手元にあるものも使用する機会・目的もなくなります)。

揃える書類その4:不動産の書類

※呼称は各地域で異なるかもしれませんのであらかじめご留意ください。

不動産関係の書類も何種類かあります。固定資産税納税通知書、資産証明(公課証明)、不動産登記事項証明書、公図、地積測量図などです。

固定資産税納税通知書が必要な理由

毎年4月上旬に、固定資産の課税対象となっている不動産の所有者になっている人の住所に届きます。

これには、土地や建物の評価額(名義変更の登記を行うときの課税額でもあります)、地番や家屋番号、地目や地積・床面積・構造などが記載されています。遺産分割協議書にはこれらの殆どの事項を記入する必要があります。

資産証明(公課証明)が必要な理由

亡くなったお父様の相続人であることを、住民除票のあった役場の税務課に、「相続手続きで必要なので、故人の所有していた不動産のすべての証明書を、評価額付きでお願いします」と申し出てください。この際、相続人であることが分かるような、ご自身の戸籍謄本やお父様の除籍なども持参されるとスムーズでしょう。

これには、固定資産税が課税されているものだけでなく、課税されるほどの評価額でない不動産(山林原野など)の情報も記載されることが稀にあります。課税されていない不動産は、所有している自覚すら無いこともありますので、これを機に確認されることをお勧めします。

公図が必要な理由

法務局で取れる地図のような書類です。お父様の所有している「地番(お家の建っている土地)」を中心に取得してください。普通は「道(生活で使う道路)」沿いに「地番」があります。これは皆さんで見れば、ここが家だ、これがあの道路だと分かるでしょう。

この道路ですが、「公道」とか「道」と書かれていれば問題ありません。

この道路の部分に「地番(例:150−2など)」が書いてあるときは、その地番が、都道府県や市区町村が所有しているか、民間(企業や個人)が所有しているかを登記事項証明書で調べる必要があります。地番の書いてあった道路の所有者が亡くなったお父様または都道府県や市区町村という登記記録が確認できれば問題ありませんが、それ以外の民間企業や個人のみが所有している場合は注意が必要です。

不動産登記事項証明書が必要な理由

全国どこの法務局でも取得可能です。ただ窓口で交付申請書に地番や所在地などの記載欄があるため、固定資産税納税通知書や資産証明、場合によって前述した公図を持参して行くのが良いでしょう。

これには、地番や家屋番号の所有者、単独所有か共有所有か、根抵当権や抵当権の記録など、甲区・乙区・表題部に棲み分けされて記されています。

道路が、「民間企業」や「亡父以外の個人」でのみ、所有している登記記録の場合

いわゆる「私道(わたくしどう)」の問題です。

このまま生活を続ける分には問題有りませんが、不動産を売却などするときに、生活に必須な私道の権利を有していない土地の売買となり、不動産業者等が仲介する際に、私道の権利の有無・取得について、売却額の減額を迫られる可能性が非常に高くなります。今現在の私道の所有者と話し合いができるようであれば、私道の持分を今のうちに譲って頂く相談などされることをお勧めします(※私道権利者とお話できるような関係性でないときや、全く知らない人で連絡の取りようがない場合等は、仕方がないのでそのままにしておくしかないでしょう)。

私道の利用について、もし「通行地役権(つうこうちえきけん)」について所有者と利用者が合意した旨の書類等が存在しても(※簡単に言うと、あなたに所有権利はないけど、この地番の私道は無償で勝手に通って構いませんよ・・・というニュアンスのものです)、これは、当時の(例えば故人同士の)合意であることが多く、今生きている人の名前では合意した覚えがない・・・という認識となり、いらぬ揉め事へ発展する可能性もあります。通行地役権の合意書等が存在していても、やはり私道の権利を登記しておくことが望ましいでしょう。ただし、繰り返しますが、私道権利者とお話できるような関係性でないときや、全く知らない人で連絡の取りようがない場合等は、仕方がないのでそのままにしておくしかないでしょう。

抵当権などが残ったままの登記

住宅ローンを組んで、銀行等の抵当権が付されたが、後に全て返済した後、抵当権を抹消せずに登記記録に残っている場合があります。この場合、直ぐに抵当権抹消の手続きをされてください(司法書士が専門です)。

お金を返済して完済済みの金融機関が、吸収や合併などで名称変更等している場合があります。その場合、手元に抵当権抹消に必要な書類がないときは(紛失等含む)、現在の承継先金融機関などを調べて、そちらに事情を話し、抵当権を消したいので、必要な書類をもらえないだろうかとお願いすることになります(これらのことも、司法書士に相談すると概ね解決致します)。

越境の確認

併せて、地積測量図を法務局から取り寄せて、登記されている土地の面積が現況とあっているかの確認(越境などしていないか・されていないか)をされることもお勧めします。

他所の人が遺言書の土地に越境している場合や、その逆で遺言者の土地がよそに越境していることがわかった場合、確定測量などを行って、登記と現況が一致するように手続き申請しておくことが望ましいでしょう。

不動産書類のまとめ

もし抵当権が残ったままなら、そちらの抹消手続きを行い、その後、遺産分割協議書に土地や建物、その他必要に応じて、固定資産非課税の不動産、私道などの必要事項を記載することになります。

揃える書類その5:法定相続一覧図(任意ですが便利です) こちら

手続き先の銀行が複数あったり、金融商品の解約等、不動産の名義変更などは、法定相続一覧図を20枚くらい法務局でもらい、それを各窓口に提出したほうが、相続人のみなさんも、銀行や行政機関の窓口の方々も効率的であることは間違いありません。

法定相続一覧図の交付の受け方 こちら

法定相続一覧図を法務局からもらうために必要な書類は、亡父の出生〜死亡までの戸除籍謄本、相続人全員の戸籍謄本・住民票、相続人の代表者の方の身分証(運転免許証など)、申出書などです。

パソコンやプリンター、インターネット環境があれば、郵送などでも申し出ることが出来ます。

揃える書類その6:その他

預貯金であれば、金融機関・口座番号のわかるもの、金融商品の証券、その他相続手続きに該当すると思われるものなどです。

遺言書があっても遺産分割協議出来る場合がある

遺言書の場合、相続人の合意を得ずに、遺言者の考えでのみ遺産の分け方を書いています。すると、誰かが多かったり・少なすぎたりと、法定相続分や遺留分を侵害するような結果になることも。この場合「遺言書にはそう書いてあるけど、法定相続分より少ない私は納得行かない」と、誰かが言い出しかねない事態にもなりかねません。

ですので、遺産分割協議は、(相続人全員で名以上で)遺言書が無いときには当然行わなければなりませんが、仮に「遺言書が存在する場合であっても、相続人全員で遺言書と異なる分け方を話し合おう!」と合意すれば、みんなで遺産分割協議を行ってもいいんですよ・・・というルールが、きちんと民法という法律に定められているのです。

ただ、せっかく準備していた遺言書を覆すことになるので、その場合は次の事をクリア出来ていることが条件となっています。

参照条文

(遺産の分割の協議又は審判等)

民法第907条 共同相続人は、次条の規定により被相続人が遺言で禁じた場合を除き、いつでも、その協議で、遺産の分割をすることができる。

ーーーーー

満たすべき4条件

① 被相続人が、遺言で遺産分割協議を禁止していないこと。

② 相続人全員が遺言の存在と内容を知った上で、遺言と異なる遺産分割協議をしていること。

③ 相続人以外の受遺者がいる場合は、当該受遺者が同意をしていること。

④ 遺言執行者が指定されている場合は、遺言執行者の同意があること。

遺言書のままで良いということであれば、遺産分割協議そのものが不要です。

人と遺産が決定したら、実際に遺産分割協議をしていく

戸除籍で、お子さん3人以外に、異母兄弟などがいないことを証明できる事がわかり、加えて、不動産や預金などの遺産が、どこに・幾らあるのかも証明できる書類が手元に揃ったら、誰が・何を・どれくらい相続するのかを、相続人全員で話し合いましょう。

ここでは、相続分、遺留分はもちろん、相続税や手続費用の負担も気になるところではあります。

しかし、それだけではなく、お父様の生前に贈与を受けていた人、お父様の療養看護や生活支援を手厚く行っていた人、個別に生命保険を受取る人、祭祀法要を執り行う人などの現況も含めたお話し合い(遺産分割協議)をされるのが好ましいとものと思われます。

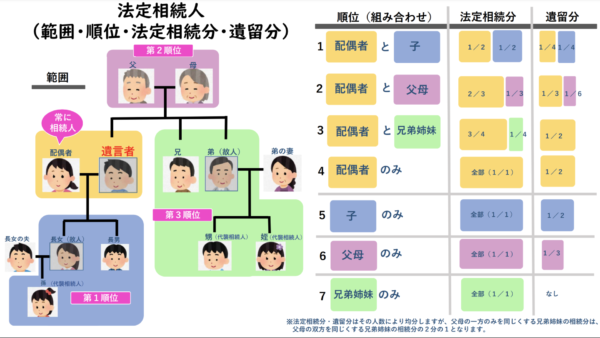

法定相続分と遺留分

民法という法律では、下の図のように、優先的に相続権を持っている人の順番。

法律で貰っていいですよという権利の割合(法定相続分)。

遺留分(いりゅうぶん:亡くなった人の遺産の一定割合を、遺言書によっても奪うことのできない最低限の相続分として、民法で定められた権利のこと)。

遺産分割協議を行い、上の図の相続分や遺留分に関係なく、全員が合意した旨の遺産分割協議書が出来上がれば問題はありません(自由に分けて構いません)。

ただ、当然のことながら、特定の相続人が遺産の全容を隠していたり、上の子が下の子を高圧的に従わせたりなど、全員納得したような外観は整えていても、その中身は満場一致と言い難い経緯が含まれていたりすると、後々いらぬ揉め事の火種となったり、将来に向けた親族間での不仲に発展することもあります。ですので、法律だけでなく道徳的にも、皆が賛成したという形を作っておくのは、故人のためでもあるのかなという印象です。

遺産分割協議書に生命保険金の記載は必要なのか?

生命保険金とは、亡父と生命保険会社で合意していた「契約」です。契約とは意思表示が出来る存命者同士が結べるもので、相続とは異なります。ちなみに「相続」とは「一身専属権(いっしんんせんぞくけん)」といい、例えば親が子を扶養することのように、「契約」ではなく「特定の身分関係の中で生じる」権利や義務に属するものです。

ですから、生命保険金のことは、遺産分割協議書や遺言書には記載する必要はありません。

療養看護や生活支援を手厚く行っていた人

お父さんが亡くなるまでの間、療養看護(病院や介護サービス業者とのやり取り等)、生活支援(食事や買い物、その他介護だけで賄えない支援など)等に寄与(きよ:役に立つ事を行うこと、貢献など人のために力を尽くすこと)された人がいる場合、その方々へ遺産を多く分けるとか、相続人でない一定の親族にはあげるとか、そういった内容が法律のルールでも幾つかあります。

この中でも、相続人が寄与したことを「特別寄与分(とくべつきよぶん)」、相続人以外の一定の親族の場合は「特別寄与料(とくべつきよりょう)」と言います。

特別寄与分

民法という法律の904条の2という条文に載っています。

その条文を簡単に言うと、「共同相続人の中で、被相続人の財産の維持や増加に特別の寄与をした者に対して、その寄与に相応する補償が与えられ、その分だけ寄与者の相続分が増える制度」という趣旨が書かれています。

原則として、相続開始日から10年で、特別寄与分(とくべつきよぶん)を請求する権利は消滅します。

特別寄与料

民法という法律の1050条という条文に載っています。

その条文を簡単に言うと、「相続人以外の親族(特別寄与者)が、被相続人の療養看護等を行った場合、一定の要件のもとで、相続人に対して金銭(特別寄与料)の支払を請求することができる制度」という趣旨が書かれています。

原則として、相続開始日から1年で、特別寄与料(とくべつきよりょう)を請求する権利は消滅します。

一定の親族以外の方や、内縁・事実婚などで療養看護に努めた人

相続対策は現実的に存在しません

2024年11月現在の法律では、一定の親族以外の方や、内縁・事実婚関係の方には、「特別寄与分(とくべつきよぶん)」、「特別寄与料(とくべつきよりょう)」いずれも認められません。遺産分割協議を行う時点で遺言書の存在もありませんから、法律の根拠を元に療養看護に努めた分の何かを請求する権利はないのが現状です。

生前対策で準備する必要があります

遺言書で遺贈する方法

遺贈(いぞう)と言い、法定相続人以外に財産を残したい場合や、生前にお世話になった人などに財産を譲りたい場合などに利用されます。

自筆証書遺言ですと、結果的に他の相続人にも内容が知られてしまいますので、この場合は遺言公正証書とするのが現実的です。

これと少し似たもので死因贈与(しいんぞうよ:贈与者(例:内縁の夫)と受贈者(例:内縁の妻)の合意で、贈与者(例:内縁の夫)が死亡したときに指定した財産を特定の人(例:内縁の妻)へ渡すことを約束した契約行為です。贈与者と受贈者の合意が必要で、贈与者が死亡するまで効力は発生しません。こちらも公正証書での書面作成が現実的です。

生前贈与しておく方法

生前贈与は相続人に限らず、極端に言えばその辺を歩いている人に贈与しても構いません。ですから、遠い親族や事実婚関係の方に贈与しても問題ないわけです(※もちろん、そんなことはないでしょうけど、どなたに贈与するにしても、贈与契約書の締結と銀行振込を利用し、贈与の記録が書面でも通帳記載でも残るようにしておくのが好ましいです)。

生命保険で受取人にしておく方法

詳しくは、各生命保険会社で聞いたほうがよろしいですが、相続人ではない人を死亡保険金の受取人とする契約をするには、戸除籍での証明のほか、内縁関係であれば、その内縁関係を証明する資料等の提示を求められることが多いようで、具体的には、住民票、賃貸借契約書、遺族年金証書、給与明細、健康保険証、民生委員が作成する内縁関係の証明書、長期間の同居、親族や友人たちから夫婦として扱われている、結婚式や披露宴を挙げたことがわかる書類や写真、自動車保険の契約書などのことを言うようです。

保険会社さんにより、可能・不可能はありますので、1社だけで諦めず、何社かお話を聞いてみる姿勢もあったほうが良いでしょう。

まとめ

各家庭様々であるのは間違いないですが、高齢者の方の療養看護や生活支援というのは、実際にやった方にしか分かりません。

筆者も家族の在宅介護を10年超した経験があります。

療養看護や生活支援が必要な高齢者の方々について忌憚なく言えば、朝から晩までやることがない人が多く、何かにつけて、あれが欲しい・これが欲しい、あれは嫌だ・これも嫌だ、午前中はやると言っていたのに、午後にはやらないと言い出す、視界に入った人にその人の都合など関係なくお喋りを続けるなど、これが365日24時間続けば、言うまでもなく相当な心労的負担となります。

そう言った「療養看護や生活支援を手厚く行っていた人」がいるおかげで、老人ホームの利用料や介護サービス料の圧縮、家事代行や成年後見制度の利用を避けられます。年間でみれば数十万円〜数百万円でも、これが、3年・5年・10年と蓄積されれば、相続人の方が受取る遺産の一部にも匹敵しかねません。逆に言えば「療養看護や生活支援を手厚く行っていた人」がいなければ、それくらいの遺産が目減りしていたことも、決して目を逸らしてはならない事実でもあるのです。

祭祀法要を執り行う人

たとえ、お葬式が終わって納骨まで済ませたとしても、それ以降も、毎年の管理費、1回忌、3回忌、7回忌などの法要ごとに、お寺とのやり取りや親族等への連絡調整・日時調整に加え、御経代やお布施、食事会場の手配・支払いなど、祭祀法要を引き受ける人には、時間もお金も負担が増えます。

お父さんが亡くなった後、葬儀業者の手配や費用の支払い、菩提寺の御経代・戒名代・納骨代、その後の回忌法要や墓守など行った人・行う人への配慮も、遺産分割協議するうえではあったほうが良いでしょう。

生前に贈与を受けていた人

お父さんの相続人が、お子さん3名の場合です。

(▶こちらの文面は、後述の「相続税」の説明時にも一部引用しています)

例えば、令和2年12月現在5,040万円の財産を持っていたお父さんから三人の子のうち、長男のみへ、令和2年12月31日、令和3年12月31日、令和4年12月31日、令和5年12月31日と、各年110万円ずつ現金を振り込んでもらってました(4年合計で贈与した総額は440万円。贈与契約書を1回毎に交わし、贈与税がかからない110万円以内)。そんな中、令和6年12月25日に4,600万円の遺産を残してお父さんが亡くなりました。

これまでもあったルールですが、この場合、相続開始時に存在する遺産の4,600万円に、お父さんがなくなった日(相続開始日)から3年以内に長男へあげたお金(令和3年12月31日、令和4年12月31日、令和5年12月31日分)は、4,600万円に足して(4,600万円+330万円=4,930万円を)相続財産の総額とするというものです。

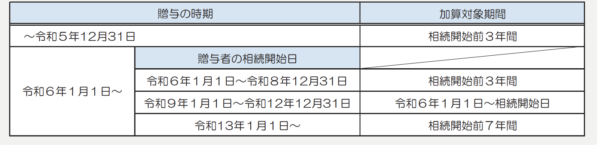

いわゆる「3年ルール」が最近変更されて下記の様になりました。

令和6年1月1日から変更された生前贈与と相続税に関するルール

例1)過去から令和8年12月31日までに行った相続人に対する贈与は、相続開始3年前にさかのぼって相続財産に計上することになります。

例2)令和9年1月1日から令和12年12月31日の間に行った相続人に対する贈与は、令和6年1月1日に遡って相続財産に計上することになります。

※こちらは、令和12年12月31日の7年遡るのが最も長い期間となり、令和9年1月1日の場合は、3年と1日で最も短い期間となります。

例3)令和13年1月1日以降に行った相続人に対する贈与はについては、一律7年前まで遡ることになります。

先に触れた例では、お父様の相続開始が令和6年12月25日で、例1)に該当しますから、細かく言うと、3年以内であるのは令和3年12月26日です。したがって令和2年12月31日、令和3年12月31日、令和4年12月31日、令和5年12月31日行った贈与のうち、令和3年12月31日、令和4年12月31日、令和5年12月31日の3回分が該当し、上の図で言う「加算対象期間」となります。

・・・それは分かったけど、だからどうしたの? と、突っ込みたくなるかもしれませんが、経緯はどうあれ、遺産が予想よりも多くなるということは嬉しい反面、そうとも言えない懸念も増えるのです。

それは、ずばり「相続税」の申告や納税のことです。

相続税

基礎控除とは

相続人が0人(※天涯孤独で相続人がいない場合、遺言書で世話になった人へ財産をあげる【遺贈(いぞう):と言います】ことも可能でこの場合相続人が存在していないことになります)、遺産総額3,000万円以下なら、相続税の申告も納税も必要ありません。この3,000万円を「基礎控除(きそこうじょ)」と言います。

次に、相続人が1名いる場合は、遺産総額3,600万円以下なら、相続税が生じません(基礎控除3,000万円に加え、相続人が1名増えるごとに600万円ずつ非課税枠が増えます)

▶前述事例の引用:相続人が子ども三人の場合

相続人はお子さん3人だと、3,000+600+600+600=4,800 つまり4,800万円以下なら相続税の申告や納税が不要となります。

さて先ほどの文例をここで引用してみましょう。

▶令和2年12月現在5,040万円の財産を持っていたお父さんから三人の子のうち、長男のみへ、、令和2年12月31日、令和3年12月31日、令和4年12月31日、令和5年12月31日と、各年110万円ずつ現金を振り込んでもらってました(4年合計で贈与した総額は440万円。贈与契約書を1回毎に交わし、贈与税がかからない110万円以内)。そんな中、令和6年12月25日に4,600万円の遺産を残してお父さんが亡くなりました。」

そして

▶「この場合、相続開始時に存在する遺産の4,600万円に、お父さんがなくなった日(相続開始日)から3年以内に長男へあげたお金(令和3年12月31日、令和4年12月31日、令和5年12月31日分)は、4,600万円に足して(4,600万円+330万円=4,930万円を)相続財産の総額とする」

こういう「加算対象期間」というルールがありました。

端的に言うと、4,600万円だから大丈夫と思っていたのが、加算対象期間の影響で、遺産が4,930万円になり(非課税だった上限の4,800万円よりも130万円上回ってしまい)、相続税の申告や納税が必要になってしまったということです。

ただし、この場合4,930万円の一部が生命保険金だったすると、少し違う展開になります。

生命保険金(死亡保険金)の控除とは

※この章では死亡保険金・生命保険金の総称として「生命保険金または保険金」と書きます。

亡父と生命保険会社の合意で、保険金1,000万円は長男が受取る契約をしていたとします。

お父さんが亡くなり、受取人である長男が必要書類を生命保険会社へ送付し、ほどなく1,000万円の保険金が長男の指定口座へ振り込まれました。

そして、この1,000万円の保険金は、4,930万円の一部を構成していたとしましょう。

つまり、3,930万円が不動産や預貯金等で、1,000万円が保険金、その合計が4,930万円だった場合ということです。

相続人1名あたり500万円

※ここでは、「相続人のみが生命保険金を受取った場合」という点でのみ説明致します(相続人以外の方が受取ると違うルールが適用されます)。

面倒な法律の条文や、国税庁の見解などは割愛しますが、ずばり生命保険金には、相続人1人あたり500万円の非課税枠が設けられています。

お子さん3名が相続人ですから、最大1,500万円までが非課税となります。

前述では1,000万円の保険金を長男一人で受け取りましたが、それでも非課税枠は減らず相続人3名分の最大1,500万円までが「生命保険金控除」の対象となります(※この場合は満額1,000万円が控除対象となります→もし1,500万円の保険だったら1,500万円まで控除されます。ただし、1500万円を超える場合・・・例えば2,000万円の保険だとすると、超過する500万円の部分は課税対象の財産に計上されます)。

遺産分割と生命保険金

上記で受取った1,000万円の生命保険金は、亡父と生命保険会社で合意していた「契約」です。契約とは意思表示が出来る存命者同士が結べるもので、相続とは異なります。ちなみに「相続」とは「一身専属権(いっしんんせんぞくけん)」といい、例えば親が子を扶養することのように、「契約」ではなく「特定の身分関係の中で生じる」権利や義務に属するものです。

何を言いたいかというと、生命保険金は相続財産ではないので、相続権も関係なく、遺産分割協議書に保険金額などを記載する必要はない(だけど、相続税の計算上は生命保険の控除枠内・枠外という取り扱いもある)ということです。

私見ですが、生命保険金のことは、遺産分割協議書や遺言書には記載しないけど、相続税の申告書には記載が必要という表現が当てはまるものと思います。

ーーーーーーーーーーー

遺産分割協議書の作り方など

インターネットも普及している時代ですので、多くの雛形がWEB上でも出回ってますし、法務局などに行けば備え付けの様式などもありますが、一応ここでも、一つの雛形を載せておきます。

お父さんが亡くなり、お子さん三人が相続人という想定で書いてあります。

遺産分割協議書(相続人が子3名のとき)の例

遺産分割協議書

令和〇年〇月〇日に死亡した甲野太郎(亡くなったお父さんのお名前)の遺産について、共同相続人甲野一郎、甲野二郎、甲野三郎、の全員による遺産分割協議の結果、次に掲げる者がそれぞれに掲げる財産を取得し、債務を承継することとなった。

1 相続人甲野一郎が取得する財産

(1) 土地

次に掲げる土地

所在:〇〇県〇〇市〇〇町一丁目

地番:2 番

地目:宅地

面積:〇〇.〇〇平方メートル

(2)建物

次に掲げる建物

所在:〇〇県〇〇市〇〇町一丁目2番地

家屋番号:2 番

種類:居宅

構造:木造瓦ぶき2階建

床面積:1階〇〇.〇〇平方メートル

2階〇〇.〇〇平方メートル

2 相続人甲野二郎が取得する財産

(1)銀行預金

◯〇銀行◯〇支店 定期預金 金〇〇万円

(2)銀行預金

△△銀行△△支店 定期預金 金〇〇万円

3 相続人甲野三郎が取得する財産

(1)銀行預金

▢▢銀行▢▢支店 定期預金 金〇〇万円

(2) 株式

〇〇株式会社株式 〇〇株

上記のとおり、相続人全員による遺産分割協議が成立したので、これを証するため本書を作成し、次に署名押印する。

令和〇年〇月〇日

〇県〇〇市〇〇町一丁目2番地

相続人甲野一郎 実印

〇県〇〇市〇〇町三丁目4番地

相続人甲野二郎 実印

〇〇県〇〇市〇〇町四丁目5番地

相続人甲野三郎 実印

以上

このような感じとなります。

遺産分割協議書(相続人が子3名のときで、遺言書と異なる分け方をしたい場合)の例

遺産分割協議書

令和〇年〇月〇日に死亡した甲野太郎の遺産について、甲野太郎は、すべての遺産を相続人甲野一郎に相続させる旨の遺言をなしたが、相続人甲野一郎、甲野二郎、甲野三郎、相続人全員の協談により、そのとおり遺産分割することに合意した。

1 相続人甲野一郎が取得する財産

(1) 土地

次に掲げる土地

所在:〇〇県〇〇市〇〇町一丁目

地番:2 番

地目:宅地

面積:〇〇.〇〇平方メートル

(2)建物

次に掲げる建物

所在:〇〇県〇〇市〇〇町一丁目2番地

家屋番号:2 番

種類:居宅

構造:木造瓦ぶき2階建

床面積:1階〇〇.〇〇平方メートル

2階〇〇.〇〇平方メートル

2 相続人甲野二郎が取得する財産

(1)銀行預金

◯〇銀行◯〇支店 定期預金 金〇〇万円

(2)銀行預金

△△銀行△△支店 定期預金 金〇〇万円

3 相続人甲野三郎が取得する財産

(1)銀行預金

▢▢銀行▢▢支店 定期預金 金〇〇万円

(2) 株式

〇〇株式会社株式 〇〇株

上記のとおり、相続人全員による遺産分割協議が成立したので、これを証するため本書を作成し、次に署名押印する。

令和〇年〇月〇日

〇県〇〇市〇〇町一丁目2番地

相続人甲野一郎 実印

〇県〇〇市〇〇町三丁目4番地

相続人甲野二郎 実印

〇〇県〇〇市〇〇町四丁目5番地

相続人甲野三郎 実印

以上

冒頭の「令和〇年〇月〇日に死亡した甲野太郎の遺産について、甲野太郎は、すべての遺産を相続人甲野一郎に相続させる旨の遺言をなしたが、相続人甲野一郎、甲野二郎、甲野三郎、相続人全員の協談により、そのとおり遺産分割することに合意した。」以外は同じです。

遺言の存在とその内容を明記した上で、それと異なる内容の遺産分割協議が成立した旨を記載するのが、作成のポイントとなります。