任意後見契約とは、本人に十分な意思表示が出来るうちに、将来、判断能力が低下してしまうことに備え、あらかじめ信頼できる人を選んで任せておく契約のことを言います。そして、本人が選んだ任意後見人に、生活や療養看護、財産管理に関する事務を代理してもらうことができます。この契約は、公正証書によってのみ締結可能です。ここでは、一般的には多く用いられている「移行型の財産管理委任兼任意後見契約」というものにだけ特化してお話しします。

任意後見契約を考えるようになったキッカケの例

▶数年前に妻と死別し、80歳になったAさんは、自分で所有する土地と建物に独りで住んでいます。幾つかの銀行の通帳には合わせて1,800万円ほどの預貯金、現役時代に購入していた某企業の株式(評価額350万円ほど)、そして、退職金の一部で加入した、一時払いの生命保険500万円の契約があります。年金は2ヶ月に1回35万円ほど振り込まれ、生命保険や株式から年に1回ずつ数万円の配当があります。

自分で自由に使っていたお金

もう車の運転はしていませんが、今でもゴルフや買い物・旅行などが大好きです。そんなAさんと気心の知れた友人や親族から声がかかるたび、ウキウキしながら自分で銀行に行ってお金をおろし、ゴルフ場利用や買物に飲食、友達の車のガソリンや高速道路、親族ならばお小遣いやお土産などへ、自分で下ろしたお金を、自分の意志で遣っていました。

予想もしない身近なところで・・・

そんな日常を過ごしていたある日、Aさんは近所の集積所へゴミ袋を出しに行きます。そこは一方通行ながら幹線道路から速度を落とさずに進入してくる自動車が多い場所です。いつも通りゴミ袋を置き、害獣防止用のネットを被せようと屈んだとき、突然、背中スレスレにスピードを落とさずに車が接近してきました。Aさんは咄嗟に慌てて避けましたが、そのとき大腿部(太もも)付近に経験のない違和感を覚えました。

直ぐに治まるだろうと、Aさんは脚を引きずりながらも家に戻りテレビを観ていましたが、違和感は痛みとなり、その痛みも収束する気配がありません。先ほどの車への怒りが少しずつ溢れてきますが、引かない痛みと、このまま治らなかったらどうしようという、いわれもない不安で鼓動も早くなったまま、嫌な汗が額や脇に滲んで来ます。

近くの親族に頼んで最寄りの病院に行ったところ「大腿部骨折で、全治数ヶ月」という診断結果。

そうか・・・あれくらいでこんな事になるなんて俺も歳を取ったんだな・・・

そう素直に思いつつも、これは治るまでゴルフとかは無理だな・・・このときのAさんの心境はそんなものでした。

なかなか治らない・周りはマイペース

ところが、Aさんの想いに、骨折からの回復速度がまったく追いつきません。

歩いたりすることもままならないので、気づけば、驚くほど太ももが細くなり、筋力そのものも著しく低下しているのが肉眼でも分かってしまいます。

こんなに筋肉落ちてしまって、骨くっついてもゴルフできるくらいまで筋肉戻るんだろうか・・・

そんな不安を抱えながらも、外出できない日々が続いていきます。

ある日Aさんの自宅に、旅行から帰ってきたという友人がお土産を持ってきてくれました。Aさんは嬉しそうな表情をつくり御礼を伝えますが、心のなかは真逆で、俺が行けないの分かってるのに嫌味か・・・などと自己嫌悪になるような感情が湧き出てきて、自分も他人も嫌になっていきます。

4ヶ月ほどで骨折は完治しましたが、筋力の低下が著しく、以前より身体つきも表情も何もかもが衰えてしまっていました。

何とか元に戻そうと、半年・1年リハビリに励みましたが、Aさんが理想としている以前の身体に戻すのは途方も無いことだと無力感に苛まれます。

いつしかリハビリへの意欲もなくなり、自宅に引きこもり、人との接点も激減していきました。

可愛い甥の存在

Aさんはゴルフや旅行もすっかり行かなくなり、自宅に引きこもったのですが、それでも、良くしてくれる甥が近所にいて、仕事帰りや休日には、一緒にプロ野球や大相撲を見たりしながら、あの選手はどうとか、この力士はどうとか、昔はこういう選手がいたんだ・・・と、気遣うことなく色んな話が出来て、甥も面倒を見るためというより、普通に楽しいから頻繁に来てくれているのでした。

Aさんには子がなく妻とも死別しているため、相続人は甥の親である妹だけでしたから、俺の財産はこいつ(甥)にあげたいなという思いをずっと抱いてはいたのです。

事件

Aさんには、甥に言えなかったことがあります。それは、あまり根拠のない高額な健康食品を最近まで購入していたことです。友人から勧められたもので「丈夫になる、若い人に負けない・筋肉もつく」と甘い言葉を連ねられ、友人のリーダーと呼ばれる人と自宅に来ては、これが2万円、それが15万円、100万円分まとめ買いだと割引されるからお得だとか・・・ 最初の方は一緒にお喋りしたり、出身地や趣味の話で盛り上がったりして寂しさを紛らわしてくれる存在でもあったのですが、如何せん来る度にお金が出ていく・・・一度は断ったものの「最近、肌艶がよくなってきた」「お会いする前より姿勢がいい」などと言われ、それなら続けたほうが良いのかなと・・・そんな時間がダラダラ続き、1年前までは1,800万円ほどあった預貯金が1,150万円にまで減ってしまっていました。

今考えれば、なんで600万円以上もあんなものに使ってしまったんだろうと、後悔の念も押し寄せてきます。

ある日、自宅の固定電話が鳴り受話器を取り、「はい〇〇です」と名乗ると、「◯◯さんですね? あなたは500万円当選しています。振込先を教えて下さい」という趣旨の電話が来ます。冷静に考えれば詐欺と分かりそうなものですが、電話口の人間から「当選金がちゃんと振込できるかを確認しなければならないので、Aさんの通帳から弊社の指定口座へ、一度50万円の保証金を振り込んで下さい。確認後当選金の500万円とAさんが振り込まれた50万円の合計550万円を振込手数料弊社負担でご入金しますので」・・・・「Aさん:足が悪いから銀行にはいけない」というと、「では弊社の人間に通帳とカード取りに伺わせますので、暗証番号が誰にもわからないようにメモ書きで通帳に挟んでおいて下さい。手続き後責任持って処分しますので」・・・淀みなく次々と発せられる口調はテンポが良く、あまりに言葉巧みに真実であると錯覚させるような言い回しに翻弄されたAさんは、自宅に「取りに来る人間」が来るのを待ちます。

インターフォンの音を待っていたAさんはちょっと驚きました。なんと甥が訪ねてきたのです。

甥は、通帳やカードを手に玄関前にいたAさんをみて「銀行? 歩けるの?」と聞いてきます。

Aさんは「いや・・・これ取りに来る人いるんだ・・・(しどろもどろで事情を説明)・・・」

Aさんも冷静になり、甥が口を開く前に「騙されてるよなこれ」と自戒します。

甥は、この日たまたま車だったのでAさんの自宅前に、甥の輸入車がとまったままでした。その上、玄関先でずっと話をしていたことで外にも多少声が漏れていたのか、「取りに来るはずの人間」はとうとう来ることはありませんでした(※余談ですが、Aさんが通報し、車も話し声も警察と勘違いしたのではないかとのこと)。

そして、結果的に、事件は未遂に終わりました。

このままだと貯金を失うのでは

これは“一例”で、他にも特殊詐欺等に遭遇する経路はありますが・・・

特殊詐欺にかかるまでの例)

一昔前、NTTで分厚い電話帳を無償で配布していたのを覚えているでしょうか。あれには、電話番号どころか世帯主・住所が番地まで掲載されていました。あの電話帳が今「名簿屋」と呼ばれる悪質業者間で流通していて、片っ端から電話をしている。ツカワれていない・誰も出ない場合は次へ・次へ・・・と本当に片っ端から。誰かが電話に出ると「リフォーム業者です・・・無料なんで一度お家見せて下さい」「何でも買い取りしています。不要な物も一緒に片付けてあげますよ。もちろん無料です」こんな事を言います。このあとは「断っても、断らなくても」家を見に来ると思って下さい。外観、車の数、隣近所の距離や、道路に面している現況、施錠の種類や窓の数など見に来ます。不審な人物だと思って、110番したり・怪しくて声を掛けると「先ほど電話したものです〜。お宅では不要と言われたんですが、あまりに近くを通ったもので〜」など、言葉巧みに言い寄ってきます。そして「このガーデンニング素敵ですね〜」「駐車場立派ですね〜」などと褒めてきます。気を許してちょっと話に付き合う中で、家族構成や勤め人の有無、車の台数や隣近所のことなど、巧みに聞き出していきます。その日は帰りますが、後日「電話がつながる・住人の特徴・家族構成含めた様々な情報」が分かったので、そのことを「本部」のようなところで名簿化されていきます。つまり、昔の電話帳→現地現認→悪質商法や特殊詐欺被害者の候補者リストが出来上がるのです。

特殊詐欺等の防ぎ方の例)

最初にやることは

「固定電話を解約」する。「この通話は録音されています」のアナウンスが出る電話機に買い替える。「電話機に登録されている電話番号以外は拒否する設定」をしておくなどです。“電話番号が繋がる限り永遠にかかってくる”と思って下さい。「この前断ったから・・・」というのはほぼ無意味です。なぜなら悪質業者は電話をかけるアルバイトのような人を取っ替え引っ替え雇っていて、以前電話してきた人は既に辞めてて、事情を全く知らない「新人さん」がかけてくるからです。「この前断られた家だから、電話するな」と悪質業者のリーダーが言うわけもなく、繋がらなくなる・ツカワレテイナイ・防犯意識が強くなった・・・こう思わせないと、半永久的に詐欺の電話は掛かってきます。「固定電話を解約」する。「この通話は録音されています」のアナウンスが出る電話機に買い替える。「電話機に登録されている電話番号以外は拒否する設定」をしておくのは、やることの一歩目と言えます。

次にやることは

【24時間防犯カメラ作動中】【警報機が鳴ります】・・などのステッカーを玄関や窓に貼る(日本語・英語の2つの表記があると良いでしょう)。可能なら、防犯カメラや類似したもの(本物ではなくても、パッと見た目判別ができなさそうなものをダミーの防犯カメラと言います)を設置する。外観から見て防犯カメラのようなものがあり、窓や玄関に防犯意識をうかがわせるシールが張ってあれば、もうその家を無理に襲おうとは考えません(他に防犯意識の薄そうな家は幾らでもあるので、高い確率でそっちに移っていくものと思います)。一度でも詐欺等を疑うような電話があり、その後何らかの形で訪問を許してしまった・誰かに外観を見られたかも知れない・・・こういう心当たりがあれば、万全を期して、ステッカーやカメラも備えておくべきかと思います。

・・・・さて、本題に戻ります。

甥御さんは、その後速やかに、問題の固定電話を解約してくれ、防犯カメラ(本物と本物に似たものを合計3台)を設置し、防犯カメラ作動中などのシールを、外から目立つ玄関や勝手口等に貼り、出来うる限りの防犯対策を施してくれました。

80歳を過ぎたAさんは、短い間で高額な健康食品をいわれるがままに購入し続けて貯金の三分の一を失い、降って湧いた特殊詐欺の未遂事件にも巻き込まれてしまいました。

あとで聞いたところ、Aさんは手持ちの3つの金融機関の通帳とカードを暗証番号つきで渡すつもりだったことから、実際に被害に遭っていたら200万円近いお金を騙し取られたかもしれなかったそうです。更に犯行グループからAさんへ「今日は手続き終わらなかったので、通帳やカードは明日お返しに上がります」と言った電話が来て、それを承諾したら、1日の限度額がもう1日増えるので、被害額は400万円に達したかも知れない・・・それが3日続いたら・・・などと聞いているうちに、Aさんはドンドン青ざめ・すっかり自信喪失し、電話が鳴ることはもちろん、自分でキャッシュカードを持つこと自体に不安を感じ始めるのでした。

その事件の後、Aさんは自分の意思で、Cさんへ通帳やカード、実印や保険証なども預けることにしました。Cさんも、どこに何を幾ら支払った・年金入ってたから生活費としてこれくらい下ろしてきた・・・通帳のページを開きながら鉛筆などで支払先など手書きしながら、都度説明してくれました。

ところで、日本の後見制度では2種類あります。その内容を、極力、「面倒な法令用語等を避けて」説明してみます。

法定後見

少し不適切な言い方になりますが「急にボケた」「気づいたらボケてた」場合です。

よく、認知症になった親の面倒を看れないので施設に入れたい。不動産を売って施設利用料に充てたいが、本人が認知症だと契約や売買登記ができないと言われた(※一般的に、不動産売買契約時には司法書士が売却意思について本人に確認します。このとき一般的な会話ができない・日付や名前・生年月日を答えられない・・・等という現状と認識すると、名義変更登記はできないことになり→売却できないということになります)。お子さんが成年後見になって親に代わって不動産を売りたいので、成年後見制度を利用したいという方がいらっしゃいます。しかし、この場合、お子さんが想定している結果が得られるかどうかは、後述の留意点を参照しながらイメージしてみて下さい。

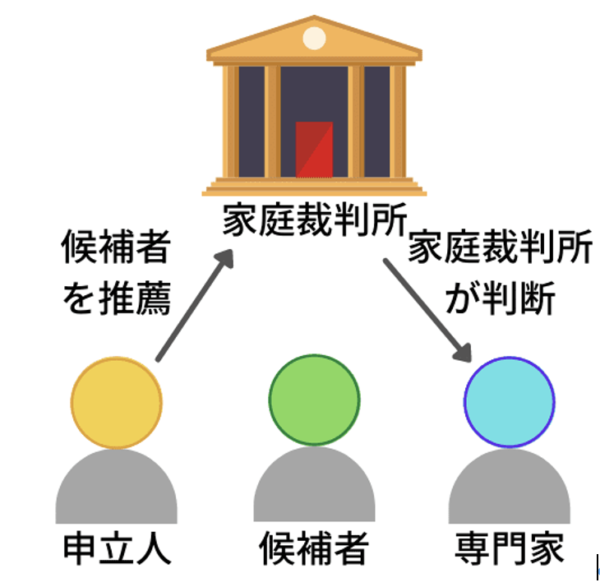

留意点1 家族が選任される保障がないこと

成年後見人は家庭裁判所が選びます。後見開始の申立書に候補者を記載することはできますが、

誰を後見人にするかは家庭裁判所が判断します。

家族を後見人にするつもりで申立てをしても、家族が選ばれる保障はありません。

第3者(専門家)が選ばれたからといって、申立てを取り下げることはできません。

※認知症の親を「成年被後見人」、家庭裁判所で選任される人を「成年後見人」と言います。

第3者が後見事務を行うことに拒否反応を示す家族もいますが、成年後見人を解任するには相当な理由が必要です。相性が悪い・気に入らないからという理由では、成年後見人を解任できません。

留意点2 家族以外が後見人になると費用(報酬)負担が発生すること

成年後見人に選任された人は、家庭裁判所に報酬を請求することができます。

家族が後見人の場合は請求するかどうか自由ですが、専門家(弁護士等)が後見人の場合は報酬を請求されます。

▶成年後見人の報酬は家庭裁判所が決定する

【負担する報酬の目安:2023年現在】

資産 1000万円以下:月2万円(年間24万円)

資産1000万円超〜5000万円以下:月3〜4万円(年間36〜48万円)

資産5000万円超:月5〜6万円(年間60〜72万円)

※ケースによって成年後見監督人が別に選任される場合もある。

▶成年後見監督人の報酬も家庭裁判所が決定する

資産5000万円以下:月1〜2万円(年間12〜24万円)

資産5000万円以上:月2.5〜3万円(年間30〜36万円)

さらに、成年後見人は、年1回収支報告書的な書類を、領収証などを添付して家庭裁判所へ提出する義務があります。職業として成年後見人になる専門家は問題ないですが、ご家族がこれを行うものも中々大変です。

留意点3 途中で止められず、家族以外が選任されても取下げできない

成年後見は本人を保護するのが目的なので、家族の意思で止めることはできません。基本的に、一度スタートした成年後見は、本人が亡くなるまで続きます。

例外は、本人の判断能力が回復したときですが、可能性としては大分低いでしょう。

成年後見を必要とした当初の目的が達成できても、成年後見を終了させることはできません。

成年後見を途中で止めることができないのは、家族からするとデメリットになります。

つまり、ご本人存命中はお亡くなりになるまで報酬の負担が発生すると考えたほうが無難です。

先にも述べましたように、家族を後見人にするつもりで申立てをしても、家族が選ばれる保障はありません。

しかし、第3者(専門家)が選ばれたからといって、「それならやめた」と、申立てを取り下げることはできません。

留意点4 本人の財産が管理下におかれるため、自由に支出できなくなる

現在の本人の生活や健康を維持するための出費以外は認められなくなります。

その理由は、成年後見制度が本人の財産や権利を守ることになり、ご家族までをも守るという趣旨は殆ど考慮されないということにあるでしょう。

成年後見制度の趣旨に照らすと

ご本人の施設利用に関連する月々の支払い、公的保険等、医療機関受診、食事や日用品、あたりが認められる範囲として疑いがなく、

ご家族のご自宅の水道光熱費や食費(扶養的な範囲)などは、その範囲内になるか否かが疑問を生じることになるでしょう。

さらに言えば、お孫さんへのお祝い金や、お家のリフォーム費用、自動車の維持費用なども、第三者の成年後見人が選任された場合、支出が困難になると言えるでしょう。

成年後見のまとめ

こういった留意点を踏まえて、今一度、成年後見制度を利用されるか否か、精査が必要になってきます。

ちなみに、成年後見制度を利用し、ご家族のみが成年後見人に選任された場合、所定の手続きを踏んだ上で、

A預貯金の入出金をすることができる(概ね専用のキャッシュカード・通帳を交付してくれることが多い)

B動産の権利移転もできますが、家庭裁判所の許可が必要になるので、実質的には自由とは言えない

C訪問販売や不要な高額商品(健康食品など)の契約を取り消すことができ、返金請求もできる

D他の親族の使い込みを防ぐことができる

といった事ができます。

もし、A〜Dに多大なメリットを感じるようであれば成年後見制度を利用するべきでしょう。

逆にA〜Dにメリットを見出しにくい場合は、今一度検討するか・違う手立てを考えた方が良いかもしれません。

冒頭で触れた「施設利用料に当てるための、親名義の不動産の売却のために成年後見を利用したい」というお考えですが、基本的にご本人の年金受給額や預貯金を考慮して、認められるかどうかという事になりますので、仮にお子さんが成年後見人に就任されても、家庭裁判所で不動産売却を認めてくれるかどうかの保障はありません。歯切れは悪いですが、このあたりの熟慮は制度の利用前に必須と言えるでしょう。

任意後見

小難しい表現を避けて任意後見というのを説明するならば

普通にお話できる状態で・・・つまり今現在はボケてもいないし、十分しっかりしているつもりだ。だけど将来は不安。だから、病院行ったり、介護サービス使ったり、そういうとこにお金払ったり、生活費おろしてもらったり・・・そういうのを自分がボケ始めてきたら子や甥姪に将来面倒見てもらえるとありがたい。今のうちに頭しっかりしているうちに、何かで約束して形にしておきたい・・・

こういう人が該当すると思います。

Aさんのケースを例にするなら・・・

前述した80歳を過ぎたAさんは、短い間で高額な健康食品をいわれるがままに購入し続けて貯金の三分の一を失い、降って湧いた特殊詐欺の未遂事件にも巻き込まれてしまいました。まだボケているとまでは言えませんが、自分の将来にかなり不安な影を落とした出来事です。

Aさんは、甥にこのことを相談します。甥御さんは行動が早く・正確で、次の日には電話で色々確認してくれました。

甥(以下「C」と言う)

「介護施設の人や市役所の窓口で聞く限り、費用がかかるけど、任意後見というのを甥Cさんと叔父Aさんで契約すれば、知らない人が後見にならなくてもよくなるんだって。実際やるには、契約書の原案みたいなのを自分で作って、県内の公証役場にいる、公証人に持っていき、公正証書っていう書類にしてもらえれば完成らしいよ」と。

Aさん

「よくわかんねぇな・・・苦笑 契約書ってCで作れんの?」

Cさん

「いや、ネットでみたけど無理だな。紙何枚にもなるし、何とか型とかいうのも種類が一つじゃなかったし・・・苦笑」

Aさん

「そういうの、あれ、あそこの交差点にある何だか書士って事務所でやってくれんじゃねえか?」

Cさん

「ああ、俺もそう思ってた。明日聞いてみるから」

・・・・・後日、その事務所に相談したところ、費用面など含めAさん・Cさんは正式に契約書作成や公証役場とのやり取りを全部任せることになりました。

色々難しい話はされて、Aさん、Cさんとも全部覚えていませんが、今回作る書類原案は「移行型の財産管理委任兼任意後見契約」。

その内容は・・・

①今すぐ任意後見契約が始まるわけではないこと

②AさんとCさんの関係をお聞きする限り、今始まるのは、これまでCさんがAさんにしてきてあげたことを書類という形にしただけと言っていいこと

③Aさんがボケてきたら、そのときに任意後見を正式に始めるか検討すること。正式に始まると、Cさんに家庭裁判所から選任された監督人が就くこと

④Cさんの権限を自由に設定できるため、外部の人が入る法定後見に比べて自由度が高くなっています。また、Aさんが認知症になっても行政手続きや預金の引き出しなどがスムーズ

⑤訪問販売とかの取消権はCさんにないのだけ覚えててください・・・

他にも色々言われた記憶がありますが、記憶に鮮明で重要なのは①〜⑤ということでした。

↓

士業事務所と公証役場の連携がスムーズで、足の悪いAさんのために、Aさん自宅に公証人や士業事務所の担当者が来てくれ、Cさんも同席の下、速やかに任意後見契約の公正証書が出来上がりました。

Aさんの任意後見のまとめ(法令用語や難解な表現をなるべく避けた)

今回Aさん・Cさんが締結したのは「移行型の財産管理委任兼任意後見契約」。

契約締結済むのは「財産管理委任契約」だけです。率直に言うと「今までとほぼ同じ」です。契約書内では通帳やカード、実印、印鑑登録カード、保険証関係などをAさんがCさんへ引き渡す約束になっていますが、もう済んでいますね。

↓

その後は何にお金を使ったか口頭でAさんにお伝えします(それが収支の報告)。

契約書では “6ヶ月” に一度収支報告となっていますが、現状は収支があるごとに、CさんからAさんへ報告されていると思います。

例)防犯カメラに〇〇万円使ったよ 電話機買い替えたから◯万円使ったよ・・・

などと会話されているはずですが、収支報告とは、ほぼ「それ」のことです。

なので、率直に「契約締結後も今までとほぼ同じ」というニュアンスが適当かと思われます。

(※ご家庭によっては「激変する」ことでも、Aさん・Cさんの関係性の場合、あまり変化はないということになるでしょう。)

▶認知症かどうかはCさんで判断

CさんからみてAさんが・・・・・

一、本当に意思表示できなくなった

二、施設入所または大口での出金が必要になった

つまり、将来一、二、何れも該当することになった際、その時のAさんの現況をみて、Cさんが「任意後見契約を正式に実行した方がいい」と判断されれば「正式に任意後見契約締結」というニュアンスでご理解ください。

(※実行にあっては、必要な手続きが幾つかありますが、ここでは割愛します)

▶なぜ一、二、になったら任意後見契約を実行するのか?

(施設利用時の必要性)

Aさんが今大丈夫でも、将来認知症になって意思表示できなくなると、介護施設への入所やお家のリフォームなどのときに、Aさんだけでは契約締結ができず「どういう施設に、予算幾らくらいで入所したい、入所後はこういうサービスを頼みたい」など意思表示ができなくなります。そうするとケアマネジャーや施設の担当者は非常に困ってしまうでしょう。

(預貯金引き出し時の必要性)

お金についても然りで、銀行にお金を下ろし(振込など)に行けなくなり、そうなってからCさんが同行しても、銀行員がAさんの自分の意志であると確認できなければ、お金を下ろせなくなる可能性もあります。

最近では、特殊詐欺の横行が問題で、今後はATMにおいても本人確認が求められる可能性も否定はできません。仮にそんな時代が近い将来やって来たとすると、おそらく任意後見契約を締結していない限り、法定後見(家庭裁判所で弁護士などが選任される)を利用せざるを得なくなるでしょう。

▶任意後見を実行したほうが良いケースは下記の3つ

「Aさんが意思表示できなくなったことにプラスして」

一、不動産の処分が必要なとき

二、介護施設等へ入所するとき

三、大口預金を引き出すとき

意思表示無理 + 一または二または三というイメージ

↓

なので、仮に意思表示が難しいだけで、一、二、三が不要なときは、

任意後見を実行しないほうがいいです(むしろ、してはいけません)

※任意後見を一度実行すると、もうもとには戻れません。

後見監督人が就いて、浩実さん達の任意後見事務を監督し報告を求めてきます。

そのうえ、年1回裁判所へ収支報告書を提出する義務も増え、後見監督人へも報酬を支払うことになります。収支を監督人や裁判所にチェックされるようになるため、これまでのような預貯金の引き出しへも大幅な制限が加わります(それでも、成年後見にくらべれば負担の重さは、任意後見の方が相当軽いです)。

↓

(できる限りAさん主導)

今回の契約はCさんが積極的に代理権行使する事もできますが、出来る限りはAさんが自身の意思で判断を下すのが理想です。それでも事案によって一人では難しい場合、一緒に考え決めてあげるのが代理権・・それを現状では締結するとイメージください。

(相続発生後にも証明できる)

Aさんの通帳・カードを管理するので、相続発生後何かあったときに、公正証書で作成した契約に基づいて行っていたことを証明できます。この場合、財産管理委任契約と同じ公正証書の中で、任意後見契約の条項が入っていれば、たとえ任意後見が実行されないまま相続が発生しても、大きな問題になることは防げます。いわば、受任されたCさんを守る意味合いも色濃い公正証書でもあります。